퇴직연금을 운용하기까지의 과정을 정리합니다.

여전히 명확하지 않은 부분들도 있지만, 점차 업데이트 하겠습니다.

왜 갑자기 퇴직연금을?

하반기 집 매매 후 이제 현금흐름이 정리가 되었다. (온블러 가계부 최고!!)

월 수입과 지출이 이제 안정화되었고, 적지만 다행히 + 현금흐름인 상태가 되었다.

이 + 현금흐름으로 대출도 갚아야하고, 애기도 키워야하고, 자기개발도 해야하는 등

해야 할 게 너무 많은데 모든 것을 다 할 수 없는 금액이 문제였다.

그러다보니 아무래도 효율을 중요하게 생각하게 되었고 그 시작은 미국 주식 투자였다. (3번에 해당)

목표를 달성하진 못했지만, 자동 매매프로그램(파이프라인)을 만들었기에,

목표 나이인 45세까지 굴리면 충분히 가능할 것이라 생각한다.

그러면서 발생한 주식 실현수익을 1년에 700만원씩 현금화해서 퇴직연금에 투자하고,

55세까지 잘 운용해서 연 평균 20% 수익률을 달성하는 것이 다음 목표가 되었다. (4번, 5번에 해당)

주식은 수익률의 변동이 크기에 리스크도 있지만, 언제든지 환급해서 사용하게 될 가능성이 크다.

이를 좀 더 묶으면서도 높은 수익률을 보장(?) 받을 수 있기때문이다.

12월이 지나기 전에만 넣으면 약 2개월 뒤에 큰 혜택을 우선 주는 것이므로

단기에 엄청 높은 수익률을 낼 수 있는 투자인 셈이다.

(아직까지는 주식 실현수익이 마이너스여도 연 700만원은 퇴직연금에 투자 하려고 한다.)

잡설이 길었지만 연 초 투자 계획에 의해 퇴직연금 운용을 실행했다.

과정의 문제점

실행하는 과정에서 많은 고비가 있었고 가능한 방법을 찾아 진행했다.

가장 첫 번째 문제는 1년 700만원 금액을 확보하는 것이었다.

적립식으로 차근차근 700만원을 만들어놓은게 아니라

조금이라도 더 높은 수익을 낼 수 있다는 가능성으로 주식에 넣어 굴렸기에

잘못되면 주식 투자 원금을 빼서 700만원을 만들어야 했다.

결과론적이지만 다행히 미국 주식 시장이 10월, 11월에 좋았기에 700만원의 수익을 실현할 수 있었다.

두 번째 문제는 이 700만원을 어디에 넣을 것이냐에 대한 고민이었다.

연금저축/IRP/ISA 등 찾아보고 이해해야할 상품이 많았고,

이런 상품을 운용할 수 있는 은행/증권사도 너무 많았다.

수수료를 비교하는데 지금 시점엔 비대면계좌개설이면 거의 모두 수수료가 무료인 듯 했다.

투자를 해서 높은 수익률을 달성하고 싶기때문에 ETF에 투자 할 수 있어야 하므로 증권사를 고려했다.

(은행에서도 ETF 투자가 가능해지는 것 같다.)

증권사도 오지게 많은데 머리가 복잡해서 기존에 가입되어있던 NH투자증권을 이용하기로 결정했다.

(주식투자는 키움증권을 이용하고 있는데, 키움증권에는 연금저축 계좌는 개설할 수 있으나 IRP 계좌개설이 없었다.)

NH투자증권을 선택하고 IRP 계좌를 개설한 후 700만원을 입금했다.

그리고 검색하다 알게 된 내용이 왜 연금저축 400만원, IRP 300만원 해야하는가?에 대한 내용이었다.

위험자산에 공격적으로 투자하려면 IRP 700만원을 운용하는 것보다 연금저축 400만원, IRP 300만원으로 운용해야 한다.

뒤늦게 이 사실을 알았지만 당황하지 않고, 차분하게 연금저축 계좌를 개설했고,

당연히 같은 회사의 계좌니깐 이체가 될 것이라 생각했는데 그런 기능을 찾을 수 없었다.

(이 때부터 당황이 시작되면서 NH투자증권을 잘 못 선택한 것인가?에 대한 의문이 계속 들었다.)

그래도 고객센터 전화해서 담당자분께서 직접 금액 이체를 처리해주셨다. (NH투자증권 고객센터 : 1544-0000)

(이체 후 하루가 지나면 IRP 계좌 해지 후 다시 계좌를 개설 해야해서 복잡해진다. 바로 전화 ㄱㄱ)

계좌도 개설했고, 돈도 입금했고, ETF 투자 경험도 있으니 퇴직연금을 잘 운용할 것 같은 느낌적인 느낌이 있었다.

물론 퇴직연금 투자금을 현재 주식 투자와 같은 방법으로 할 수 있겠지만,

장기적인 투자를 하면서도 높은 수익률과 안정적인 MDD를 위해서

퇴직연금은 포트폴리오를 계획하고 실행해야 겠다고 생각했다.

세 번째 문제는 포트폴리오를 만들고 매수하는 것이었다.

검색해보면 좋은 포트폴리오를 많이 찾을 수 있었는데,

여러가지를 조합하고 투자금을 조정해서 포트폴리오를 계획했다.

연금저축에 400만원, IRP에 300만원을 계산하고,

IRP는 위험자산이 70%, 안전자산이 30% 가능하므로 적절한 종목을 찾았다.

NH투자증권의 나무 APP에만 해당되는 문제겠지만,

연금저축은 기존 주식과 같이 종목 검색 후 매수가 쉬웠는데,

IRP는 우선 종목 검색이 잘 안된다. (TRF3070 조회 못함 - 종목코드로도 조회가 안된다.)

그래서 전체 종목 조회 후 종목코드 순으로 정렬되어 있으므로 아래로 스크롤 하면서 찾았다.

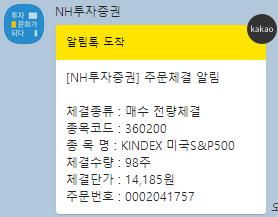

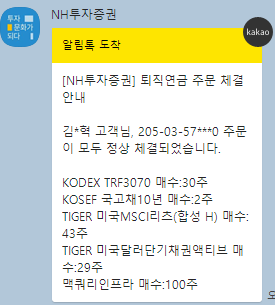

그리고 연금저축은 매수하면 카톡 알림이 바로 왔는데,

IRP는 장 끝나고 몰아서 한 번에 결과를 알려준다. (모두 정상 체결이 안됐으면 어떻게 하려고?!)

안되는 건 아닌데, 과정 중에 되는 건지 헷갈리고 불편한 느낌이 계속 들었다.

(이쯤되니 NH투자증권을 잘 못 선택한 과거의 나에게 화가났다. 뭐 그래도 다 샀으니깐.)

다음스텝

우여곡절이 좀 있었지만, 퇴직연금을 계획에 맞춰 운용할 수 있도록 실행했다.

'22년 12월에 700만원 입금 후 같은 과정을 겪기전까지 나무 APP의 많은 부분에서의 개선이 있으면 좋겠다.

투자한 상품의 리밸런싱 기간을 정해야 하는데, 우선은 초보자기 때문에 1개월 후 확인해보기로 했다.

그리고 다른 주식투자와 다르게 잊어버리자. (들여다보지 말자.)

'투자' 카테고리의 다른 글

| 마이너스 수익률을 감당하는 방법 (0) | 2021.12.20 |

|---|---|

| 자동 매매 프로그램 수정 내용 정리 (0) | 2021.12.18 |

| 나에게 맞는 투자 설정 (0) | 2021.12.05 |

| 투자 방법론의 장점 (3개월 후기) (0) | 2021.10.22 |

| [미국주식] 실현 수익 계산 방법 (실패) (0) | 2021.10.21 |